Solimar Medina

Asistentes: Representantes de Cajas Rurales Sectores Unidos, El Milagro de la Cimarrona, Los Nuevos Vecinos, Dios Proveerá, Los Buenos Amigos, La Nueva Esperanza.

Primera Estación “Caja Rural Los Nuevos Vecinos”, Caserío Las Guarabas

Se comenzó la actividad con la presentación de los/as participantes. Se presentó una breve reseña histórica de la caja rural anfitriona en donde se destacó la importancia de la organización, el trabajo en equipo, la solidaridad, respeto y compañerismo necesario para crecer como organización y como personas y que éstos han sido la clave del éxito en estos 12 años de existencia de la caja. Del mismo modo, se hizo bastante énfasis en el porcentaje de la tasa de interés acorde con los costos operativos que tienen las cajas rurales y del mismo modo que ésta tasa no sea tan elevada que genere dificultades al momento de pagar los créditos a los/as asociados/as.

Se comenzó la actividad con la presentación de los/as participantes. Se presentó una breve reseña histórica de la caja rural anfitriona en donde se destacó la importancia de la organización, el trabajo en equipo, la solidaridad, respeto y compañerismo necesario para crecer como organización y como personas y que éstos han sido la clave del éxito en estos 12 años de existencia de la caja. Del mismo modo, se hizo bastante énfasis en el porcentaje de la tasa de interés acorde con los costos operativos que tienen las cajas rurales y del mismo modo que ésta tasa no sea tan elevada que genere dificultades al momento de pagar los créditos a los/as asociados/as.

|

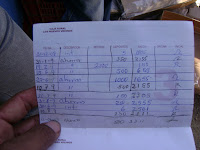

| Libreta de Ahorro de Caja Rural |

La Caja Rural “Los Nuevos Vecinos” expresó que poseen 127 asociados/as hasta la fecha de la visita y que para la próxima reunión mensual de la caja se incorporarían 43 asociados/as creciendo a 173 asociados/as. Esta situación propició la discusión entre lo positivo y lo negativo de mayor número de asociados/as en las cajas rurales y se pudo concluir que lo positivo es que a medida que entran más personas en la caja hay mayor patrimonio producto de la venta de los certificados de contribución patrimonial, se involucra más la comunidad, hay más comunicación entre ellos, los miembros de la comunidad valoran la importancia de las reuniones para conocer el funcionamiento de su organización y esto les permitiría aplicarlo en otras organizaciones (consejos comunales, cooperativas, asociaciones de productores/as, entre otras).

La Caja Rural Los Nuevos Vecinos, posee un patrimonio de 390.000 provenientes de la venta de Certificados de Contribución Patrimonial y una relación de crédito de 1:3 si el monto del mismo oscila entre 1 a 15.000 Bs, si supera esta cantidad la relación de crédito es de 1:2; esta situación se presenta por la demanda de crédito existente en la caja rural, con lo que se pudiera dar respuesta a mayores solicitudes de crédito.

Por otro lado, la caja rural posee 120 ahorristas, quienes en su mayoría son niños/as, además personas que no son asociados/as. Los ahorros permiten apalancar los financiamientos y éstos pueden ser depósitos a la vista y a plazo, lo que les da la oportunidad a los ahorristas de retirar sus depósitos en el momento en que los necesiten. Asimismo, obliga a la caja rural a tener una cantidad de dinero en resguardo para asegurar que si los ahorristas van a retirar sus depósitos lo puedan hacer sin inconvenientes.

Por otro lado, la caja rural posee 120 ahorristas, quienes en su mayoría son niños/as, además personas que no son asociados/as. Los ahorros permiten apalancar los financiamientos y éstos pueden ser depósitos a la vista y a plazo, lo que les da la oportunidad a los ahorristas de retirar sus depósitos en el momento en que los necesiten. Asimismo, obliga a la caja rural a tener una cantidad de dinero en resguardo para asegurar que si los ahorristas van a retirar sus depósitos lo puedan hacer sin inconvenientes.Por último, se trató el aporte social que hace la caja rural en la comunidad y en esto se informó del aporte de la caja en la construcción del MERCAL, en uniformes para equipos deportivos, en ayudas para estudiantes, para enfermos y el caso permanente de la merienda que le dan semanalmente al grupo CANICA, los aportes salen de los beneficios de la caja y/o de los aportes de los asociados/as. Cada una de estos aportes o donaciones son aprobados en asamblea de asociados/as.

Segunda Estación “Caja Rural Dios Proveerá”, Caserío Las Guaidi Viejo

|

| Artesana Financiada por la Caja Rural |

La Caja Rural Dios Proveerá, tiene 7 años de fundada, la iniciativa de conformación de la caja provienen de que miembros de la comunidad de Guaidi Viejo forman parte de la Caja Rural Los Nuevos Vecinos y otros miembros de la comunidad estaban interesados/as en formar parte de ella, sin embargo por razones de distancia se hacia difícil el traslado de las personas, por ello se incentivaron un grupo de asociados/as de Los Nuevos Vecinos con residencia en Guaidi Viejo a conformar una Caja Rural en su comunidad. Precisamente en este momento el proyecto PROSALAFA estaba en su fase de culminación y sólo pudo prestar asesorías puntuales en la conformación de los reglamentos de funcionamiento, por lo que fueron apoyados por miembros de la Caja Rural Los Nuevos Vecinos en el proceso de iniciación y puesta en marcha de la nueva caja rural. La caja rural inició sus operaciones con 32 asociados/as y con los CCP al valor de 5 Bs.c/u.

Es importante mencionar, que la comunidad de Guaidi profesa la religión cristiana-evangélica y por ende el 90 de los asociados/as de la caja son de esta religión, no limitando por ello la entrada a la organización de personas de otra religión.

Hasta la fecha la caja rural posee 152 asociados/as, 76 hombres y 73 mujeres, además de 3 organizaciones cristianas y 45 ahorristas. Contando con un patrimonio propio de casi 400.000 Bs., sin compromisos con terceros. Su crecimiento es producto del cumplimiento de los reglamentos, de su revisión y ajuste en el momento oportuno, así como el orden llevado por la junta directiva en el momento de presentar cuentas. Del mismo modo, el índice de morosidad es de alrededor del 2% y nunca han ejecutado ninguna garantía debido a que los/as asociados/as se sienten comprometidos con la caja rural. Un caso de ejemplo es un asociado que pidió un financiamiento de 25.000,00 Bs. para completar y comprar una vehículo, el cual le permitiría hacer fletes, pagó las dos primeras cuotas en el momento oportuno, pero para la tercera el carro se accidentó dos veces lo que le acarreó entrar en mora, al vencimiento de ésta, el asociado llevó las llaves del vehículo al presidente ya que esta era su garantía, en asamblea de caja realizada al día siguiente de los sucedido la asamblea decidió dar otro plazo para que el asociado pudiera cancelar la cuota, se puede con este caso apreciar el nivel de compromiso de los asociados/as con la caja. “Tenemos confianza en nuestra caja, porque además que somos una organización sólida y unida, somos cristianos y eso nos obliga a ser ejemplo de responsabilidad y solidaridad” (Julia Guarecuco, asociada de la caja rural Dios Proveerá)

Hasta la fecha la caja rural posee 152 asociados/as, 76 hombres y 73 mujeres, además de 3 organizaciones cristianas y 45 ahorristas. Contando con un patrimonio propio de casi 400.000 Bs., sin compromisos con terceros. Su crecimiento es producto del cumplimiento de los reglamentos, de su revisión y ajuste en el momento oportuno, así como el orden llevado por la junta directiva en el momento de presentar cuentas. Del mismo modo, el índice de morosidad es de alrededor del 2% y nunca han ejecutado ninguna garantía debido a que los/as asociados/as se sienten comprometidos con la caja rural. Un caso de ejemplo es un asociado que pidió un financiamiento de 25.000,00 Bs. para completar y comprar una vehículo, el cual le permitiría hacer fletes, pagó las dos primeras cuotas en el momento oportuno, pero para la tercera el carro se accidentó dos veces lo que le acarreó entrar en mora, al vencimiento de ésta, el asociado llevó las llaves del vehículo al presidente ya que esta era su garantía, en asamblea de caja realizada al día siguiente de los sucedido la asamblea decidió dar otro plazo para que el asociado pudiera cancelar la cuota, se puede con este caso apreciar el nivel de compromiso de los asociados/as con la caja. “Tenemos confianza en nuestra caja, porque además que somos una organización sólida y unida, somos cristianos y eso nos obliga a ser ejemplo de responsabilidad y solidaridad” (Julia Guarecuco, asociada de la caja rural Dios Proveerá)Por otra parte poseen 45 ahorristas que en mayor proporción son niños/as quienes estimulados por sus padres realizan sus aportes, en este momento están creando una campaña para involucrar más niños/as como ahorristas de la caja, apoyándose en las maestras de la escuela.

Del mismo modo, la caja rural Dios Proveerá recoge un fondo social que es de 10 Bs. mensual por cada asociado y 5 Bs. mensual por cada asociada, permitiendo este fondo hacer acciones en pro de la comunidad, como apoyo a personas con alguna enfermedad, actividades estudiantiles, festivales culturales, entre otros. Se indagó acerca del por qué hay diferencias en los aportes entre hombres y mujeres y se debe a que las mujeres de la comunidad no realizan gran cantidad de actividades productivas sino reproductivas y quienes la realizan son artesanas que generan mensualmente gran cantidad de ingresos.

Tercera Estación “Caja Rural Los Buenos Amigos”, Caserío Bucarito

La caja rural cumple en el año 2010, diez años de funcionamiento, el valor de sus Certificados de Contribución Patrimonial (CCP) es de 4 Bs. y poseen alrededor de 12.000,00 Bs de patrimonio, están iniciándose muy tímidamente en el programa de ahorro.

Han enfrentado problemas organizacionales y de morosidad y según sus asociados/as es debido al incumplimiento de los reglamentos, bien sea por desconocimiento o bien por querer infringir la norma. Esto ha acarreado descontento en varios/as asociados/as que han colocado sus CCP en venta para retirarse de la organización, otro factor que consideran los miembros de la caja rural que han afectado el desempeño de la caja es el fallecimiento del presidente, quien fuera un gran luchador y motivador de los asociados/as para lograr cumplir los objetivos de la organización.

En este sentido, se recomienda sacar copias para todos/as los asociados/as del reglamento de funcionamiento de la caja rural, colocarlo en un lugar visible y en la asamblea mensual dejar un punto donde se pueda estudiar y /o analizar algún articulo del mismo, de manera de que pueda ser discutido por todos/as.

Por otra parte, que el extensionista realice capacitaciones y/o asistencia técnicas en el uso de la computadora, sacar copias, escanear, uso de herramientas básicas, para posteriormente ir avanzando en el manejo del software contable y los miembros de la caja rural le puedan ver la utilidad al mismo. Asimismo, hacer seguimiento en las reuniones de comité de crédito para dar asesoría en los casos que así se amerite.

Cuarta Estación “Caja Rural La Nueva Esperanza”, Caserío Curari

La Caja rural tiene aproximadamente ocho años de funcionamiento, actualmente tienen 39 asociados/as y un patrimonio de 11.290,00 Bs; en este momento están pasando una etapa de reestructuración, puesto que hay nueva junta directiva y está solventando limitaciones que se habían presentado en años anteriores, como lo es morosidad de créditos tanto internos como externos, que por no hacer el seguimiento oportuno la gente ha permanecido en mora y esto ha traído como consecuencia la desconfianza de sus asociados/as que antes de esta crisis la caja tuvo un número de casi 96 asociados/as. Por otra parte, en lo que respecta al crédito externo consideran que fue un error haber dando financiamiento externo a personas que estaban iniciándose en la caja rural y este era su primer crédito ya que estas desaparecieron de la comunidad sin haber pagado el financiamiento. Todo ello nos lleva a la reflexión de la importancia que tiene la selección de los asociados/as que entren a la caja, ya que una vez que una persona pertenezca a la organización tiene el derecho a solicitar un crédito.

Hoy en día, los reglamentos han sido reestructurados y se está en un proceso de capacitación para que todos/as los asociados/as lo conozcan, lo posean y lo manejen. Por lo que se recomienda a la caja rural colocarlo en un lugar visible que permite que todos/as en la asamblea mensual lo puedan observar, asimismo, en la reunión mensual tener un punto en la agenda donde se estudie y/o analice cualquier articulo del reglamento para que todos/as vayan conociendo y familiarizándose con él. Asimismo, se recomienda al extensionista de la zona, hacer seguimiento en las reuniones del comité de crédito, así como al Componente Servicios Financieros Rurales, hacer capacitaciones a los nuevos/as miembros de la junta directiva.

Del mismo modo trabajar en las Cajas Rurales Socialistas “El Milagro de La Cimarrona” y “Sectores Unidos”, cómo esta conformada la tasa de interés, cuando se debe y puede modificar esta, así como hacer seguimiento a las sesiones de comité de crédito, apoyar las actividades de la tesorería, en seguimiento a los créditos y en el trabajo en general que desarrolla la caja rural.

Solimar Medina

Servicios Financieros Rurales